Finance Plan資金計画

資金計画総予算をきちんと把握しましょう 住宅を建築する際最初なクリアしなければならないのはこの資金計画です。 資金調達の目処が立たなければそれこそ絵に描いた餅になってしまいます。 資金計画を立てる時は新築に関わる全ての費用を合計して総予算をもとに計算していかなければなりません。 自己資金に余裕があれば問題ありませんが特に若い方などは借り入れを主体として資金計画を立てられることが多いので、総予算をきちんと把握しておくことが大切です。 大手のハウスメーカー等は営業マンがきちんと説明してくれると思いますが、小さな地場の工務店や大工さんが請け負う場合そういうことを詳しく知らないなんてこともよく耳にします。 小さな工務店や大工さんは良くないということではありませんが、後々ご自分が困らないようにしておかなければならないということです。

住宅ローンの種類には大きく分けて

・長期固定金利型

・固定金利期間選択型

・変動金利型

があります。下の表でそれぞれの特徴をかいておきましたので、見てください。

【住宅ローンの種類】 種 類 金融機関 特 徴 長期固定金利型 住宅金融支援機構

(旧)住宅金融公庫フラット35:最長35年と長期にわたり固定された金利で返済していく為最終返済金額が変わらないので予定が立ちやすい低金利時代には変動金利型に比べて金利が高く設定されているが高金利時代になると利息が固定なので比較して安くなる。 固定金利期間選択型 銀行 信販系 5年間、10年間と期間を設定してその間は固定金利で支払い期間が満了した時その後の5年または10年をその時の金利で固定するか変動にするか選ぶことができる。現在の金利は固定よりは低く変動よりは高い。 変動金利型 銀行 信販系 半年ごとに金利を見直す契約で現在は極端に低い金利であるが 一年で上昇できる金利の上限は決められているものの長い期間にじょじょにあがっていけば大変なことになる。長期の住宅ローンとしてはあまりお勧めできない。

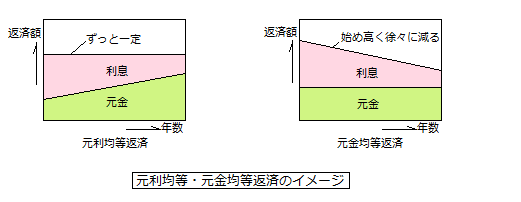

又、固定金利の返済方法で

・元利均等返済

・元金均等返済

というのがあります。

一文字違うだけで毎月の返済額が大きく違いますので注意してください。

最初のうちは何万円も返済額がちがいますよ。

■元利均等返済

返済期間を通して毎月一定額を支払う方式で最初のうちは金利を支払う比率が高いのでなかなか元金が減らない、 しかし最後まで返済額が変わらないので予定が立ちやすく若い人やサラリーマンはこちらの返済方法が好ましいと思います。

ほとんどの方がこちらの返済方法を選ばれるようです。

■元金均等返済

元金の返済額を一定にして+金利を支払っていく方式で、自営業や高齢者に向いている支払い方法です。

毎月の返済額は一定ではなく最初は高く次第に低くなっていきます。

一般に長期で考えると収入の安定しない自営業の方や現在の所得のほうが将来を上回るであろう高齢者の方 が早いうちに多く返済しておこうというときに都合のいい方法だと思います。

ちなみに返済総額は元金均等の方が低くなります。